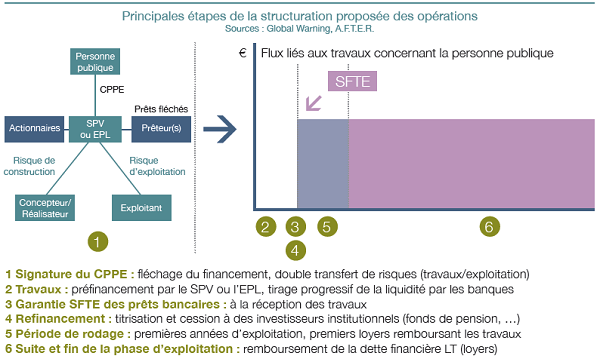

Structuration proposée des opérations et du dispositif de garantie

Plusieurs pistes ont été envisagées pour la structuration des opérations. Il apparaît souhaitable de différencier clairement la phase de travaux (courte) d’un projet de rénovation énergétique de la phase d’exploitation (très longue), de manière à faciliter une intervention complémentaire des banques commerciales et des investisseurs institutionnels qui prendront le relais :

- Les banques peuvent apporter une valeur ajoutée clef dans l’analyse approfondie des opérations, leur structuration, leur suivi et le tirage progressif de la liquidité. Les contraintes réglementaires font qu’il leur sera cependant trop difficile de conserver ces créances à très long terme. Les banques accumuleront les petites opérations (de l’ordre du 1 M €) dans leur bilan, avant de les refinancer par paquet (de l’ordre de 100 M €) de titrisation en les proposant à des investisseurs de long terme. Elles gèreront le risque de taux entre le début de l’opération et la cession du crédit. Elles regrouperont les opérations par niveaux de maturité proches, voire d’entités publiques concernées.

- Les investisseurs institutionnels ne disposent pas de moyens leur permettant d’étudier individuellement les opérations de CPPE. Ils auront une compréhension globale de ces actifs, et analyseront la garantie SFTE.

- Les investisseurs publics européens comme la BEI devraient être intéressés par ces actifs, dans la mesure où leur acquisition libère les bilans bancaires pour de nouvelles opérations. Et là encore du fait de la garantie SFTE (une évolution souhaitable à terme serait que la BEI puisse prendre plus de risques hors garantie SFTE). La BEI n’intervient pas sur des opérations de taille limitée mais la SFTE faciliterait son intervention en permettant l’agrégation des créances et en favorisant des opérations de taille importante dans certains cas.

Il est donc proposé de distinguer clairement une première phase où interviendront les banques sans garantie, et une seconde phase à partir de laquelle les créances garanties pourront être cédées à des investisseurs institutionnels, sans modifier la solidarité existant entre les membres du groupement au-delà de la phase de réception des travaux. Cette assurance de « take-out financing » est une condition nécessaire à l’intervention des banques qui ne pourraient actuellement conserver des créances si longues dans leur bilan.

- La première phase devra couvrir la période des travaux, phase la plus risquée.

- La seconde phase couvrira la phase d’exploitation énergétique du bâtiment qui suit la période de réception des travaux.

Principales étapes de la structuration proposée des opérations

Sources : Global Warning, A.F.T.E.R.

Modalités de la garantie SFTE en phase d’exploitation d’un projet :

Un dispositif de garantie de type SFTE est indispensable, au moins dans un premier temps, afin de rassurer les investisseurs institutionnels, notamment internationaux, en améliorant la lisibilité et la compréhension des actifs, et en simplifiant leurs propres travaux d’analyse des risques. C’est pourquoi il est proposé que la garantie SFTE ne s’applique pas du tout dans la première phase de travaux d’un projet de rénovation énergétique (le risque de crédit étant porté à 100% par les banques).

La garantie SFTE pourrait prendre deux formes différentes :

- soit une garantie à 100% ;

- soit une garantie s’appliquant à un pourcentage du montant des créances, en étant actionnée à 100% par les premières pertes (risque junior)[1]. Par exemple couvrir à 10% le risque junior pourrait largement suffire à rassurer les investisseurs, étant donnée la faiblesse du risque de défaut (et des pertes en cas de défaut) sur ces titres (voir la partie III.F.). le découpage d’un crédit entre « risque senior » et « risque junior » structure le risque et les recouvrements d’échéances : les montants recouvrés durant la vie du crédit vont d’abord à la partie « senior » puis, le cas échéant, à la partie « junior » de la créance. Cette partie est donc plus risquée.

L’arbitrage entre ces deux options tiendra compte in fine des effets d’affichage pour les engagements hors bilan de l’Etat d’une part[2] ; et de l’estimation par le marché du risque de l’autre, et nécessite donc la coopération l’ACPR et de la Banque de France.

Cette garantie assurera aux banques la possibilité de céder leurs créances titrisées dans d’excellentes conditions. Même si une garantie à 100% était accordée, elle ne devrait pas pour autant se traduire par des risques d’aléas moraux du côté des banques. Les banques analyseront de toutes les façons les risques liés aux opérations. Leur réputation reste en jeu et la réglementation prudentielle sur la titrisation les contraint à retenir au moins 5% du risque.

Enfin cette garantie se substitue au mécanisme actuel de la cession Dailly qui, s’il offre des sûretés de nature similaire, n’est évidemment pas déconsolidant. La cession Dailly n’a pas lieu d’être ici, sauf à faire évoluer les traités (voir la partie III.D.).

Cette garantie sera facturée au bénéficiaire porteur du projet, en fonction du faible niveau de risque mis en évidence avec l’ACPR, tutelle des risques de crédit.

Les investisseurs institutionnels et la garantie :

Outre l’absence de bons projets à financer, le manque de confiance, et on peut le dire la défiance, sont les principaux obstacles au financement de projets d’infrastructures de long terme impliquant des entités publiques. C’est ce qui rend la SFTE indispensable pour changer d’échelle dans le financement de la rénovation énergétique des bâtiments publics. La SFTE pourra inspirer fortement confiance au marché de par sa garantie équivalente à celle de l’Etat, ses capacités d’expertise (technique, risques, marchés…) et par l’engagement fort de l’Etat sur le projet politique qui accompagnera sa création. Il est essentiel d’assurer la sécurité juridique du dispositif par une stabilité réglementaire et des contrats solides, clairs et standardisés. Un accompagnement européen (fonds de la Commission ; BEI) sera de nature à rassurer encore plus le marché.

Les taux escomptés sur de tels actifs d’excellente qualité devraient être proches des taux de l’Etat, et donc très bas. Un avantage envisageable pour l’investisseur serait de le faire bénéficier de la « surperformance » énergétique : un bonus sur les CPE qui atteindraient des objectifs de réduction des consommations au-delà de l’engagement. Alors que cette surperformance des CPE est habituellement partagée chaque année entre l’entité publique et l’opérateur privé, on pourrait envisager d’en attribuer une partie au financeur de long terme pour rendre le titre encore plus attractif, et faire encore mieux apparaître la « valeur verte » du titre.

Mutualisation et titrisation :

Un obstacle important au développement d’actifs d’infrastructures de type CPPE tient à la taille potentiellement limitée de ces opérations (de l’ordre du 1 M €). La mobilisation des investisseurs institutionnels implique ainsi :

- soit de mutualiser les projets au sein de grandes opérations (par exemple regrouper plusieurs collèges d’un Conseil général ; les bâtiments d’un ministère…) ;

- soit de regrouper des projets de taille moyenne dans une seule opération de titrisation, ce que pourraient réaliser les banques sur la base de projets homogènes[3].

La première option est nécessaire mais sera probablement difficile à mettre en œuvre vite. A.F.T.E.R. propose une solution innovante à la question de la mutualisation par la titrisation.

Cette mutualisation sera d’un coût faible. La titrisation est actuellement d’un coût élevé, de plusieurs dizaines de points de base (et souvent au-delà de 50 points de base), parce que :

- les opérations sont très peu nombreuses en Europe, et s’apparentent là-aussi à du cousu-main ;

- les opérations qui portent sur des titres risqués, imposent la mise en œuvre d’une structuration complexe : un « tranchage » permettant de découper en tranches de risques différents le paquet de créances.

Ici les deux obstacles sont levés : (1) des volumes très conséquents, de l’ordre de 3 Mds € par an dans le scénario bas (« viable financièrement ») ; (2) et pas d’expertise à mettre en œuvre pour structurer les créances. Ceci a deux conséquences :

- on peut donc escompter un coût très faible de l’intermédiation pour réaliser de telles opérations. On visera à terme un coût de gestion inférieur à 10 points de base ;

- ce coût est justifié parce que l’on propose dans un premier temps de ne retenir que des entreprises bien notées en matière de risque pour l’exploitation des CPPE. Faire évoluer ce principe pourrait avoir des conséquences sur la structuration, et donc sur le coût de la titrisation.

PME et phase de construction :

L’approche retenue par A.F.T.E.R. facilitera l’accès direct des PME et ETI (entreprises de taille intermédiaire) du bâtiment à ces opérations de rénovation énergétique. Le dispositif proposé ici est compatible avec des contrats où des PME ayant des capacités d’entreprise générale seront co-contractantes directes en phase de travaux. Ceci serait compatible avec les risques pouvant être pris par les banques, leur volonté d’accompagner les PME régionales, et le souhait des décideurs politiques allant dans cette même direction.

Banques et phase de construction :

Les banques pratiqueront des conditions bancaires standards pendant cette phase où elles porteront des crédits complexes à gérer et coûteux en fonds propres.

Phase d’exploitation et risque entreprise :

Il apparaît souhaitable de permettre aux PME et ETI d’intervenir, à terme, directement en phase d’exploitation. Il faudra pour cela concevoir des mécanismes de caution mutuelle par exemple, sécurisant au mieux les banques, la SFTE et les investisseurs institutionnels contre le risque de défaut d’exploitants de type PME (voir ci-après la nature du risque). Une telle évolution est tout à fait envisageable après une période de lancement. En attendant, il est proposé dans un premier temps que seules des entreprises notées financièrement et de qualité puissent être des opérateurs exploitants pour la durée du CPPE garantie par la SFTE.

[1] Modalités s’inspirant de celles de la BEI : par exemple avec une tranche subordonnée sous la forme d’une ligne de crédit conditionnelle fournie par la BEI pour le rehaussement du crédit, comme dans le cas de l’initiative « Obligation de projet ».

[2] Cour des comptes. Le recensement et la comptabilisation des engagements hors bilan de l’État. Mai 2013.

[3] Cette problématique peut par ailleurs concerner d’autres segments importants de la transition énergétique. Il est donc essentiel de développer un cadre plus favorable aux opérations de type « mezzo-infrastructure », ce qui accentue le besoin de standardisation des opérations.