Mobiliser l’Europe

La déclinaison du dispositif dans d’autres pays européens apparaît incontournable. La plupart des pays font en effet face aux mêmes problématiques de financement à très long terme de la transition énergétique.

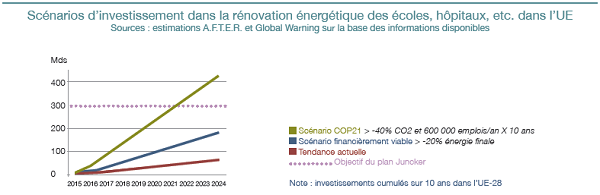

Gisement européen :

A l’échelle européenne, le gisement est estimé entre 60 Mds € sur 10 ans dans le cas d’un scénario « Business as Usual » et 420 Mds € sur 10 ans dans le cas d’un scénario ambitieux visant à réduire de 40% les émissions de gaz à effet de serre. Le gisement financièrement viable s’élèverait quant à lui à 180 Mds €. A l’échelle européenne, un bénéfice socio-économique déterminant est dorénavant l’indépendance énergétique, mais ce bénéfice est, encore plus que d’autres, difficile à quantifier. La baisse du cours de l’euro, prévisible dans le contexte actuel, pourrait par ailleurs se traduire par un renchérissement supplémentaire de l’énergie dans la zone euro. Conjuguée à l’augmentation tendancielle (bien qu’erratique) des prix énergétiques, notamment celui du pétrole, cette évolution pèsera structurellement sur les finances publiques.

Scénarios d’investissement dans la rénovation énergétique des écoles, hôpitaux, etc. dans l’UE

Note : investissements cumulés sur 10 ans dans l’UE-28

Sources : estimations A.F.T.E.R. et Global Warning sur la base des informations disponibles

Institutions européennes :

La Commission européenne se mobilise fortement sur ce sujet, notamment dans le projet européen en matière de climat et d’énergie pour 2030 qui identifie l’efficacité énergétique et l’investissement dans la rénovation énergétique des bâtiments comme des objectifs majeurs[1]. La BEI s’est fixé pour objectif d’accorder au moins 25% de ses prêts à des projets liés aux enjeux climatiques (dont l’efficacité énergétique) et elle a dépassé cet objectif chaque année depuis 2010 (avec 19 milliards d’euros de prêts à ce type de projets en 2013)[2]. Comme expliqué plus haut, la BEI pourrait notamment intervenir à travers des rachats de créances garanties SFTE titrisées, ou en fonds propres.

Le « Public-Private Partnership » est déjà reconnu et encadré par Eurostat[3]. Le projet SFTE demande un traitement comptable Eurostat spécifique et justifié des CPPE qui bénéficierait immédiatement à tous les pays de la zone euro. Le dispositif de garantie SFTE, lui aussi encadré par Eurostat, est transposable dans tous les pays de l’Union. Le développement des CPE est un objectif européen. Plusieurs autres pays réalisent déjà des opérations de ce type (Allemagne, Autriche, Royaume-Uni…).

Spécificités nationales :

Par contre, certaines spécificités nationales devront être prises en compte pour l’adaptation du dispositif dans d’autres pays de l’Union, telles que :

- des niveaux hétérogènes de santé financière des collectivités locales ;

- des différences dans la nature des liens entre les collectivités, le secteur para-public et l’Etat ;

- des différences dans la structure des parcs immobiliers selon les pays (surfaces des bâtiments publics et catégories) ;

- des difficultés à disposer d’historiques de performance énergétique des bâtiments individuels comme base d’analyse pour des projets d’amélioration quantifiée type CPE ;

- des différences de maturité et de structuration du marché des sociétés de services énergétiques (les marchés les plus matures comprennent notamment, outre la France, le Royaume-Uni, l’Allemagne, l’Autriche et la République tchèque) ;

- une organisation des collectivités locales plus ou moins favorable à la mutualisation.

En tant qu’organe commun européen, la BEI pourrait jouer un rôle de premier plan pour décliner le dispositif SFTE à l’ensemble des pays européens en l’adaptant aux spécificités locales, grâce à ses capacités de structuration financière et d’analyse des risques.

[1] Commission européenne. Un cadre d’action en matière de climat et d’énergie pour la période comprise entre 2020 et 2030. 2014.

[2] BEI. Finance for climate action. 2014.

[3] Eurostat. Manual on Government Deficit and Debt – Implementation of ESA10. 2013.